(网经社讯)2022年1月6日,北京开卷发布2021图书零售市场报告,对渠道演变下的2021图书零售市场进行了扫描。在开卷监测范围内,2021图书零售市场整体码洋规模为986.8亿,较2020年同比上升了1.65%,和2019年相比下降了3.51%,未恢复到疫情前水平。其中网店渠道码洋规模为774.8亿元,同比增长1%,和前几年相比增速明显放缓;实体店渠道码洋规模为212亿元,同比上升了4.09%,但是和2019年相比仍然出现了31.09%的负增长。

从整体市场的头部图书来看,2021年28种销量在百万以上的图书品种中主题出版相关图书占了17个品种。2021年文学类市场扭转了2018年以来的颓势,同比增长率转为正向,同比上升了4.6%。网络文学的爆发是文学类图书增长的主因之一:在零售虚构畅销书中网文纸书占了31个席位,而在虚构新书榜中,网文纸书占据了63个席位。和2020年相比,少儿类码洋比重下降0.1个百分点,但依然是要高于2019年同期水平。少儿科普百科图书在2021年脱颖而出,超过儿童文学成为少儿第一大细分类。

从开卷目前的监测数据来看,传统渠道依然是销售的主要阵地。无论是实体店还是平台电商和自营及其他电商,品种规模都在100万以上,短视频电商规模有3万多种。另据开卷监测, 2021年网店渠道折扣力度进一步加大,在不包含满减满赠、优惠券的情况下,页面折扣为5.8折。其中短视频电商的折扣低至3.9折,低于平台电商(5.2折)以及自营电商(7.8折)的折扣水平。和实体店渠道对比来看,线上线下折扣差依然比较明显,相差31个百分点。

以下为报告全文:

2021图书零售市场情况

2021年图书零售市场同比上升1.65%,但未恢复到疫前水平

2015年至2019年之间,整体零售市场一直保持10%以上的增速,2020年受到疫情影响首次出现负增长。2021年较2020年小幅上升,同比上升了1.65%,码洋规模为986.8亿,但是和2019年相比,零售市场下降了3.51%,未恢复到疫情前水平。

从不同渠道来看,网店渠道保持正向增长,但和前几年相比增速明显放缓,同比增长1%,码洋规模为774.8亿元;实体店渠道2021年受主题出版图书带动,同比上升了4.09%,码洋规模为212亿元,但是和2019年相比,仍然出现了31.09%的负增长。

网店渠道在前几年的快速发展中,凭借低折扣和方便快捷的购物体验,不断开拓新市场,让许多原本不购书或很少购书的人成为图书消费者,因此一直保持20%以上的增速。

随着网店渠道规模的不断扩大,线上流量基本已经开发殆尽,2020年12月,最具消费能力的年龄段(15-64岁)人口数为9.7亿,和前些年相比呈现下降的态势。2021年6月,网民规模达到了10亿人,已经呈现饱和的状态,可转化的新消费者逐渐减少,同时2021年宏观经济增速放缓、收入下降等因素依然存在,所以线上渠道增速由之前的高增长转到低增速的状态。

对于实体书店来说,后疫情时代读者的消费习惯已被改变,除了依然存在的明显折扣差之外,2021年散发性疫情以及自然灾害等依然存在,让实体书店的复苏面临较大困难。

建党百年,整体零售市场中28种百万级销量图书中主题出版占17种

从不同细分市场来看,整体零售市场中除社科和生活休闲类,其余门类码洋比重均出现同比下降。从社科下级类看,学术文化类码洋比重上升了1.4个百分点,马列类码洋比重上升了1.4个百分点。如果放在实体店渠道,马列类码洋比重从2020年的3.9%上升到了15.3%。从细分类同比增长率来看,马列增速是最高的,同比上升了近50%,在实体店渠道同比增长率超过了300%,主要是受一些政策性读物图书带动。学术文化类同比上升超过了20%,主要是受到党史相关图书的带动。此外,从整体市场的头部图书来看,2021年28种销量在百万以上的图书品种中主题出版相关图书占了17个品种。

文学市场恢复正向增长,名家新作和网文纸书带动作用大

文学类图书作为大众休闲娱乐类,是需要读者花时间阅读才能获得的快乐,但近些年各种社交类APP层出不穷,无形之中占据大众的时间越来越多,所以从2018年之后一直呈现负增长的态势。2021年文学类市场同比增长率转为正向,同比上升了4.6%。从文学市场头部图书来看,销量在100万以上的图书品种从1种增加至3种。此外,无论余华的新作《文城》,还是张嘉佳的《天堂旅行团》也都有不错的表现。近些年文学市场中表现突出的不得不提网文纸书,在零售虚构畅销书中网文纸书占了31个席位,而在虚构新书榜中,网文纸书占据了63个席位。如果放在小说市场来看,在小说类头部500名中网文纸书能占到近四成,主要集中在2018年以来上市图书。

少儿市场增速明显放缓,少儿科普百科成为少儿第一大细分类

从2021年各类图书的码洋构成来看,少儿类仍然是码洋比重最大的类别。和2020年相比,少儿类码洋比重下降0.1个百分点,但依然是要高于2019年同期水平。2021年少儿类占比下降的原因,主要是因为2020年疫情期间亲子阅读需求带动少儿类码洋比重达到历史最高水平,2021年出现正常回落。

回溯少儿市场的发展轨迹,20多年来少儿市场可谓是高歌猛进,2016年之后一直为市场中第一大版块。随着年轻一代80后、90后成为父母,对孩子的阅读启蒙更早,同时他们可接受的图书形式更加多元,因此可以看到2012年之后,少儿文学码洋比重持续下降,少儿绘本和少儿科普百科比重逐渐增大,尤其是在2012年至2018年之间少儿绘本增幅非常明显,之后基本呈现稳定趋势,2018年之后少儿科普类图书码洋比重增幅明显,在2021年成为少儿第一大细分类。当然,少儿科普百科码洋比重的增加离不开短视频电商的发展,相较于其他平台,短视频电商中少儿科普是码洋占比是最高的,尤其是一些知识、启蒙类图书表现更加突出,相对于其他偏阅读类的少儿图书,这类图书更易找到卖点,击中父母的痛点,让他们觉得对孩子成长、学习有用,从而在短短几秒的视频或者直播中脱颖而出。

人口问题是近几年讨论最多的一个话题,可以看到近些年中国人口出生率增幅收窄,按照国家统计局发布的数据推算,每年新生儿的数量呈现下降的态势。如果投射到出版行业中,我们不得不考虑少儿图书未来的发展,少儿图书主要是面向0-14岁的孩子,一旦这个年龄段的孩子数量减少,最终还是会影响到少儿图书的销量。当然2021年已经开放了三胎政策,但是生育意愿会受到多方因素的制约,未来新生儿数量是否还会迎来高峰还需要时间去验证,那对于我们出版单位来说,未来少儿图书业务如何发展还需要提前谋划布局。

2021年最具市场影响力出版商

中国出版集团、人民出版社和新经典文化股份有限公司分别位居出版集团、出版社和出版公司层面实洋排名首位

实洋,用于反映图书在打折之后市场的实际规模指标(不包含满减、满赠优惠券等活动),通过实洋占有率可以更加真实反映在打折常态化的背景下出版单位图书的综合销售实力。

2020年开卷首次推出以实洋核算进行排名的出版集团、出版社以及出版公司层面领先单位。2021年出版集团层面实洋占有率排名前三的分别是中国出版集团、凤凰出版传媒集团有限公司和中文天地出版传媒集团股份有限公司。出版社层面实洋占有率排名前三的是人民出版社、中信出版集团股份有限公司和北京联合出版有限责任公司,这三家也进入到和出版集团混排的前十名之内。出版公司层面实洋占有率排名前三的是新经典文化股份有限公司、北京磨铁文化集团股份有限公司和读客文化股份有限公司。

2021年三大榜畅销热点

2021年,图书零售市场中80/20效应依然明显,销量前1%的图书品种为整个市场贡献了近60%的码洋,余下40%的码洋则由99.3%的品种分享。从三大榜来看,2021年漫画知识、网文纸书类和经典系列图书是整个市场的主流热点。

《蛤蟆先生去看心理医生》位居非虚榜首位,同时成为年度总榜榜首书

非虚构榜中,《蛤蟆先生去看心理医生》排在第一名,同时也是三大榜年度榜首书。漫画知识类图书仍是最大畅销热点,“半小时漫画”系列共有12个品种进入榜单TOP100,“如果历史是一群喵”系列全部8个品种均榜上有名。2021年党史类图书也通过漫画的形式进行展现,并取得了不错的表现,均进入到开卷月度榜单中。在前100名中心理学和心理自助类占据了20个席位;家庭教育类占据了10个席位,经管类占据了10个席位。非虚构前100名中,有6种是2021年上市新书,除了“半小时漫画”和“如果历史是一群喵”系列新作外,还有杨天真的《把自己当回事儿》、李玫瑾的《心理抚养》、“得到”APP中走出的《刘擎西方现代思想讲义》和主题出版类《在峡江的转弯处:陈行甲人生笔记》。

《三体》排在虚构榜首位,网文青春类图书表现突出

虚构榜中,网文纸书上榜数量众多,共有31个品种进入TOP100,但榜单前列仍主要由经典图书和学生推荐读物占据,《三体》三部曲稳坐榜单前3位。虚构榜前100名有12种2021年上市新书,主要为名家新作、经典图书新版以及网文青春类图书,其中余华新作《文城》排在第10名,张嘉佳新作《天堂旅行团》排在第11名,表现比较亮眼。而在整个虚构新书榜前100名中,网文纸书占到了63个席位,主要是集中在女频网文。唐家三少的“斗罗大陆”系列在新书榜前100名中,占据了22个席位。南派三叔有3种新作上榜,其中“盗墓笔记”系列衍生新作《吴邪的私家笔记》进到新书虚构前十名之内,东野圭吾有3种新作进入新书榜前100名。

《青铜葵花(新版)》排在少儿榜首位,只有1种少儿新书进到前100名

少儿榜的上榜图书以经典童书和系列畅销书为主,《青铜葵花(新版)》《窗边的小豆豆(2018版)》和《米小圈脑筋急转弯-机灵小神童》排在少儿榜前3名。“米小圈”系列依然是最大赢家,“米小圈”以及他的同学“姜小牙”系列共有33个品种进入TOP100中。少儿榜前100名中只有1种上榜新书,为《黑龙江寻宝记》。2020年底上市的少儿财商科普书《小狗钱钱》表现突出,排在第7名。在少儿新书榜中,少儿系列图书依然表现突出,如少儿文学的“特种兵学校”、“墨多多谜境冒险(阳光版)”、“数学公主探案记”、“大侦探福尔摩斯”、“神探迈克狐.千面怪盗篇”;少儿绘本的“深见春夫幻想岛”、“屁屁侦探”系列等,少儿科普百科主要聚焦在学历史、国家、地理、物理、动物等人文科普和自然科普。

2021演变与进化下渠道情况

2021年图书零售市场中线上渠道规模基本无变化,占比接近80%。回顾整个图书零售渠道的发展史,基本上也是科技和互联网的发展变迁史。我们可以看到营销媒介从最早的纸媒、有线通讯,逐渐过渡到门户网站、博客论坛,后来进一步转移到移动互联,如微信、社群,以往的种种营销手段,几乎可以在手机上重做一遍。图书的销售渠道从最早的线下实体店逐渐转移到线上,网上书店从最早的自营电商到现在的平台电商、短视频电商,无论是上游出版单位、下游书店还是中间商,都可以在平台上开店,可开店的平台也在不断多元。现在可以说有流量的渠道都向着电商化努力,营销渠道和销售渠道不断融合,线上和线上也在不断融合。

图书销售动作,从最早的实体店上架到页面上架,再到微博、微信大V以及短视频头部主播带货;在展示的形式上,从图文展示到短视频和直播展示,线上销售向着实体店所具有的体验功能又进了一步。图书的销售不再是通过单一的渠道去推送,而是多渠道兼顾。同时,上游单位和下游读者之间连接链路也更加多元和简短,图书销售的渠道呈现多元化格局。

开卷在2021年针对线上渠道做了重点细分,我们分别从平台电商、短视频电商和自营及其他电商渠道给大家进行分享。

短视频电商中少儿品类码洋占比近6成,高于其他两类型电商平台

从开卷目前的监测数据来看,以往传统渠道依然是销售的主要阵地。无论是实体店还是平台电商和自营及其他电商,品种规模都在100万以上,短视频电商规模有3万多种。从三个细分渠道的品类结构来看,少儿、教辅、学术文化和文学类均进到三个细分渠道前5大门类中,少儿类在三个细分渠道的码洋比重均为最大,其中在短视频电商中,少儿版块码洋比重达60.4%,在自营及其他电商平台占到35%,在平台电商中占到26%。教辅类在平台电商中码洋规模占比最高,高于其在自营电商和短视频电商的占比,为21.5%。心理自助未能进入平台电商和自营及其他电商的前5名,而经管类未进入短视频电商前5名。

和整体零售市场相比,短视频电商中少儿、心理自助和生活类的码洋比重均高于在整体零售市场的比重规模,其中少儿类码洋比重高出其在整体零售市场中水平32个百分点。平台电商中教辅类的码洋比重高出其在整体零售市场中2个百分点,自营及其他电商中的少儿高出其在整个零售市场中6个百分点。

如果将三个细分渠道中少儿拆到下级分类来看,在短视频电商和自营及其他电商中少儿科普百科均是少儿中码洋占比最高的细分类,同时其在短视频电商中的码洋比重超过30%。在平台电商中,少儿文学是少儿类中码洋占比最高的细分类。将不同渠道对比来看,少儿科普百科在短视频电商中的码洋占比要高于其在其他两个渠道占比;少儿文学在平台电商中的码洋比重要高于其在其他两个渠道占比;少儿绘本在自营及其他电商中码洋占比高于其他两渠道,少儿国学经典、卡通漫画和卡片挂图在短视频电商中码洋比重高于其他两个细分渠道。

网店渠道折扣进一步下降,短视频电商折扣低至3.9折

每一个新渠道的崛起都伴随着打折,打折成为平台快速集聚流量的手段,从2009年的第一个“双11”、2010年第一个“618”,再到后来的“百亿补贴”、“全网最低价”以及“硬核补贴”等,每一个营销标语,都在用户的心智中打上“打折,还能更便宜”的烙印。时至今日,网店渠道的促销活动已然常态化,而且大促的周期也越来越长。在疫情特殊时期兴起的“直播带货”“短视频售书”在2021年进一步升级,不仅有头部主播,还有品牌单位自播,直播的场景不再是单一的直播间,更走到了展会、仓库等工作场所中。根据开卷监测, 2021年网店渠道折扣力度进一步加大,在不包含满减满赠、优惠券的情况下,页面折扣为5.8折。如果细化到不同细分渠道,短视频电商的折扣低至3.9折,低于平台电商(5.2折)以及自营电商(7.8折)的折扣水平。此外,将在三个平台均有销售的图书品种对比来看,在短视频电商中,3折以下图书品种占到26%,3-5折占了39%,远高于其他两个细分渠道。和实体店渠道对比来看,线上线下折扣差依然比较明显,相差31个百分点。

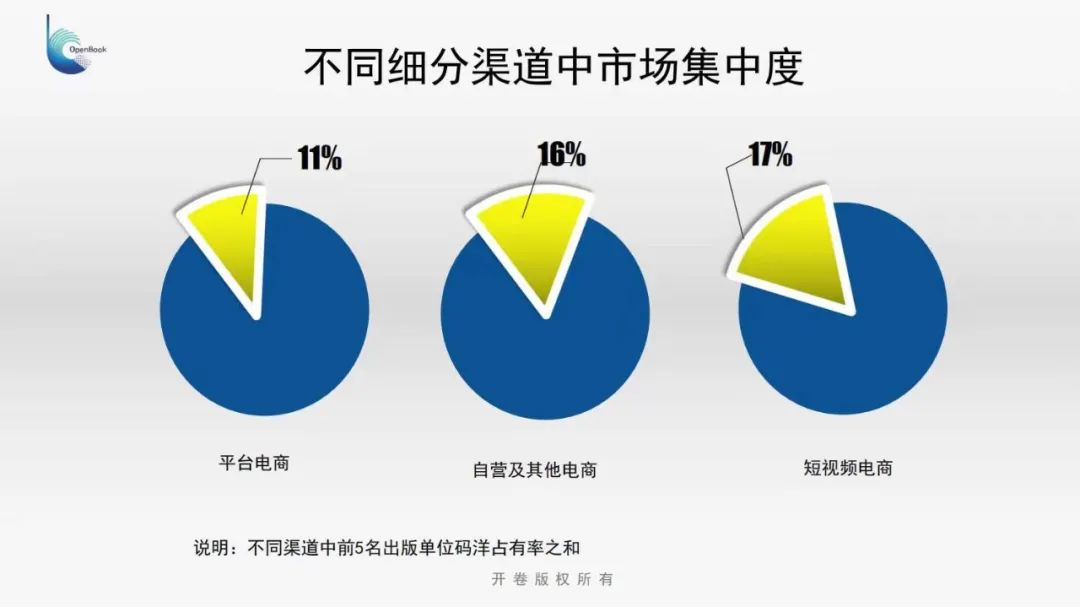

不同渠道中出版单位竞争激烈 大社总盘稳固,小社通过新渠道出圈

图书零售市场一直是一个低集中度市场,整个零售市场中前5名出版社的码洋占有率之和不超过20%。

从不同网店细分渠道来看,这三个细分渠道的前5名出版单位码洋占有率之和也均在20%以下,其中短视频电商平台前5名出版单位码洋之和要稍高于其他两个细分渠道。从整个零售市场中实洋领先的前50名出版单位来看,前50家领先出版单位有46家单位在平台电商和自营及其他电商中排在100名之内,有30家单位进入短视频电商前100名。

再从不同平台领先单位来看,平台电商和自营及其他电商前50家单位均排在了零售市场前100名之内,而短视频电商中前50家单位有15家单位排在100名之后。具体来看这些在新渠道领先但在整个市场中排名并不突出的出版单位,销量最好的图书基本都集中在少儿启蒙、学习类以及励志疗愈类,无论是因为低折、爆品、还是被直播带货,至少说明这些产品还是击中了用户的某一个痛点,进而发生销售。

总的来看,大社本身已经具备了一定的品牌优势,同时已经有稳定的销售渠道和体量,对于新渠道的进入是需要综合考量的。而对小社或者某一品类新进入者来说,新渠道的出现恰恰提供了一种弯道超车的可能。但对于这些单位来说,如何形成长期的产品力和品牌势能是需要持续考虑的问题,因为短时流量红利是会消失的,只有好的产品和内容才能将这些短期的流量沉淀下来,从而形成后面的转化、复购,进而提升在整个零售市场中的地位。

营销渠道和销售渠道还在进一步的演变中

短视频电商是以推荐的逻辑,将图书产品推到用户手中,平台和自营及其他电商更多是用户主动搜索的逻辑找到产品。前者所带来的结果是,上直播和不上直播的图书销量差异大,直播或者短视频推荐过的图书销量就比较高,但是品类有限。后者拥有大而全的品种,不同图书有着不同的销售生命周期。

据CNNIC发布,2020年12月短视频的用户规模达到了8.7亿人,如果作为图书营销的渠道,对于出版单位来说不得不重视这个渠道。2021年,短视频电商销量在百万以上的品种有105种,平台电商有1084种,自营及其他电商有211种。我们也可以看到在短视频电商前1000名中当年上市新书有173种,平台电商和自营及其他电商中当年上市新书在100种左右。

如果我们将这三个渠道中图书销售生命周期对比来看,可以看到一些老书通过短视频电商再一次迎来了销售的小高峰;有些老书通过短视频电商渠道快速消化销量,有些新书在短视频电商中持续销售;有些新书前期通过短视频引爆,后期销售逐渐转移到平台和自营及其他电商中。总的来说,有了新的渠道,图书销售有了新的可能,但是同时我们也要看到,靠全网最低价起家的短视频电商平台折扣是最低的。对于出版单位来说,需要平衡短期规模和长期利润,尤其是在如今多渠道并存的时代,无论是作为营销渠道还是销售渠道,我们最终要达成的目标是渠道互相赋能,而不是互相伤害。